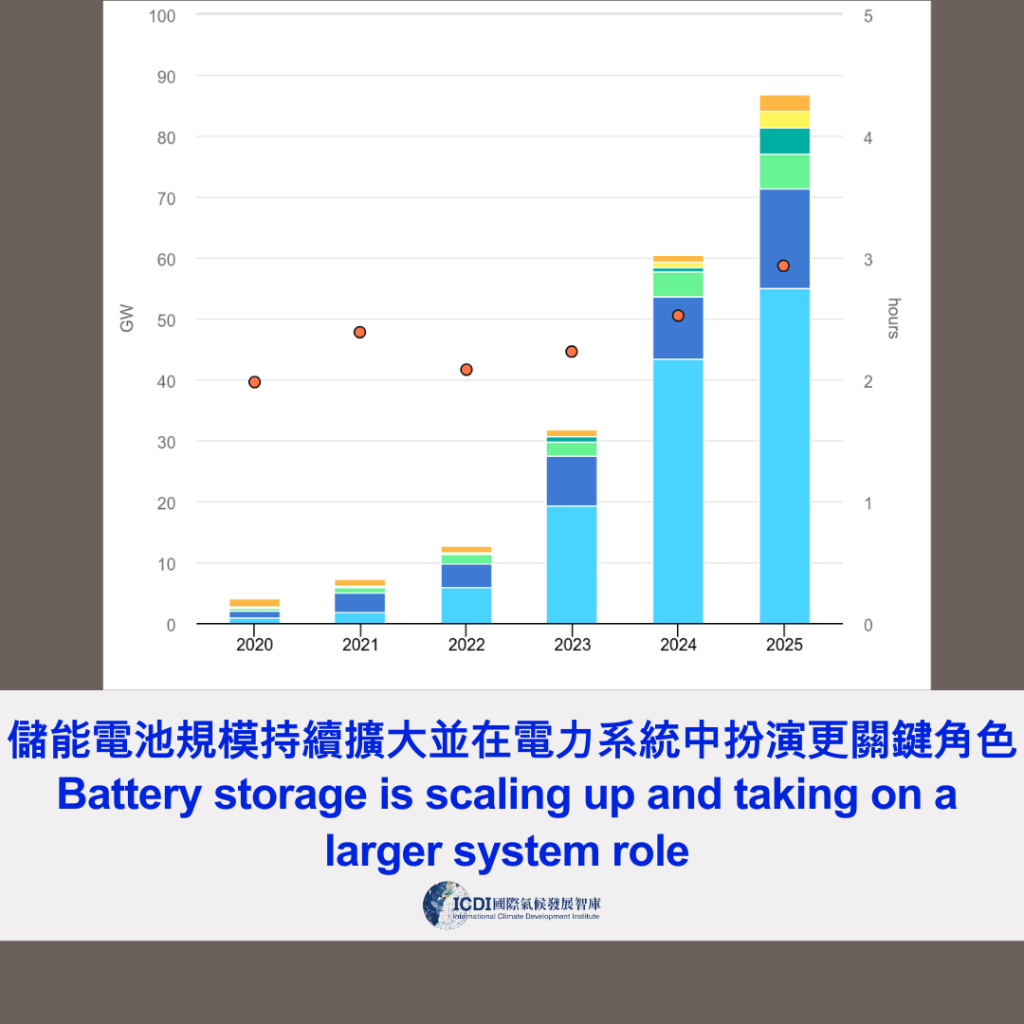

根據國際能源署(IEA)最新報告,2025 年全球儲能電池裝置容量再創新高,新增量達到 108 GW,較前一年大幅增長約 40%。這項成長規模已超越了 2002 年燃氣電廠新增 107 GW 的歷史紀錄。受惠於技術創新、競爭與規模經濟,電池成本自 2010 年以來已銳減超過 90%,帶動包含中國、美國及澳洲在內的市場迅速擴張。

儲能電池正轉變為電網的「多功能工具」,其主要功能已從早期的輔助服務(穩定電網頻率),轉向「能量移轉」(Energy Shifting),此功能佔 2025 年新計畫的 90% 以上。這意味著電池能更有效地吸收過剩的再生能源,並在電力需求急升時釋放。此一趨勢也反映在電池效能的提升,大型電池的平均放電時數已從兩年前的兩小時增加至三小時。

在再生能源佔比極高的電網中,電池正承擔起更重的升降載(ramping)平衡任務。以美國加州為例,2026 年第一季電池已支應超過 60% 的每小時升降載需求。由於電池具備模組化優勢,平均施工期僅約 275 天,遠短於燃氣(兩年以上)或核能(六年以上)電廠,使其在急需彈性電力容量的系統中具備顯著的競爭優勢。

儘管部署動能強勁,但電網併網延遲、許可程序繁瑣與法規不確定性仍是主要的發展瓶頸。專家呼籲,各國政策制定者應建立清晰的價格訊號,讓電力市場能準確反映電池提供的各項系統價值。同時,在快速擴張裝置容量的過程中,持續維持完善的安全標準以鞏固大眾信任,將是未來持續加速能源轉型、邁向淨零目標的關鍵。

圖片、資料來源:IEA