保險是現代經濟的「隱形支柱」,若沒有保險支撐,貸款無法運作,金融體系也可能崩潰。如今保險已成為對抗全球暖化戰役中最關鍵的前線之一。

根據風險數據公司Verisk在2025年發布的《全球模擬巨災損失報告》(Global Modeled Catastrophe Losses Report),在2020年至2024年間,因受保巨災導致年均損失達1,320億美元,相較於2015年至2019年期間損失成長近30%。

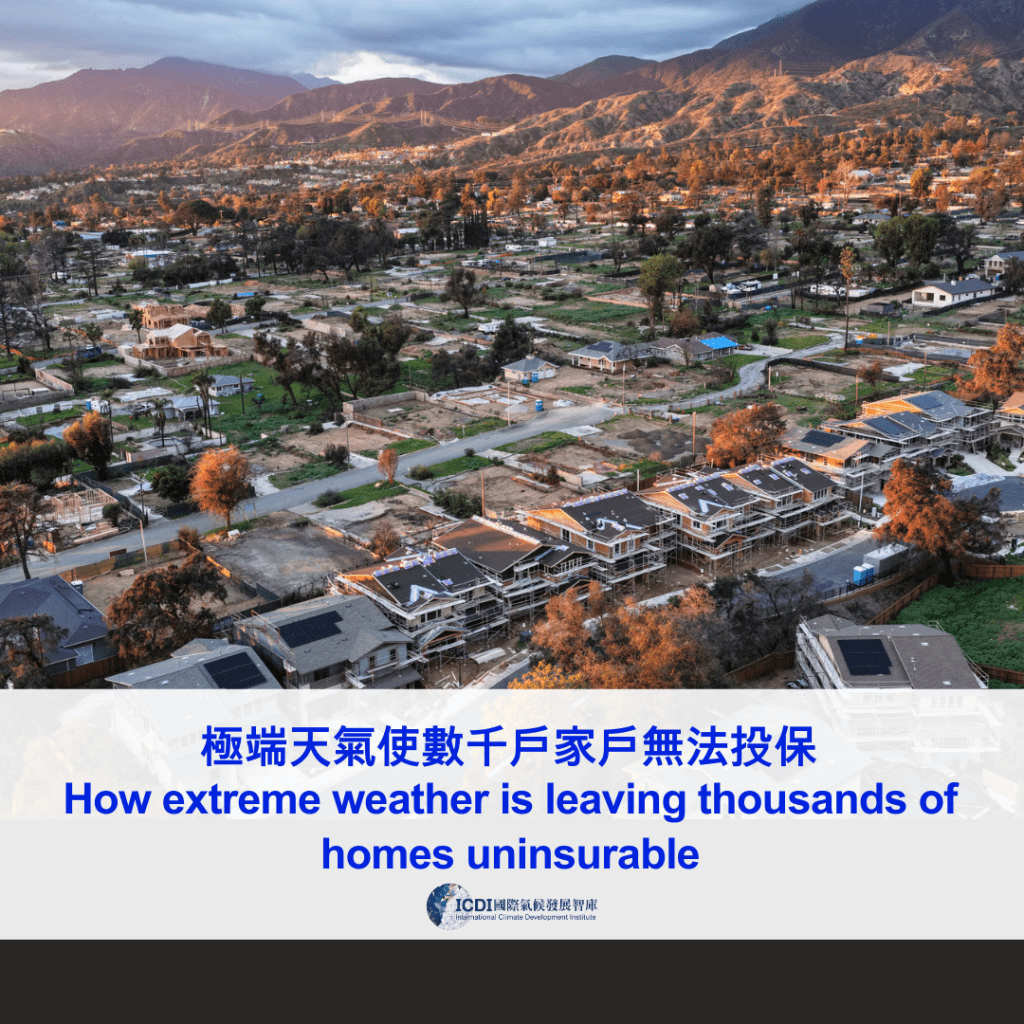

商業保險公司正逐步退出市場,留下由政府支持、作為最後承保者的機構承擔風險。例如美國加州的「公平保險計劃」(California FAIR Plan),自2022年以來,其承保風險暴增230%,達到7,240億美元。在西班牙與葡萄牙,今年初以來遭遇異常豪雨侵襲,政府已被迫提供數十億歐元的援助。

由於氣候危機的影響加劇,美國部分住宅恐怕無法投保。加速升高的氣候風險已經推高全美各地的保險費率,尤其是在野火頻繁的西部與颶風多發的東南部。

缺乏住宅保險,表示房主的安全基礎可能在洪水、野火或颶風中瞬間化為烏有。

不只美國,目前全球各地已經可以看到,更頻繁、更加劇烈的極端天氣事件,影響保險理賠與保費定價。英國西部自2026年以來同樣飽受豪雨侵襲:康瓦爾郡一個村莊的居民已連續50天下雨,恐怕造成「房貸囚徒」(mortgage prisoners)現象。房貸囚徒指因房屋過於易淹水而無法投保、也無法出售房產的人,同時也引發銀行違約率上升的憂慮。

加州、紐約州和夏威夷州的參議員近期紛紛提出相關法案,要求授權總檢察長代表因氣候災害導致保險費飆升的居民,起訴化石燃料公司。相關法案面臨石油業者的反對,其中包括美國石油協會(API)、西部石油協會(WSPA)等。

圖片、資料來源:The Guardian